Numéro CIF en Espagne : obtenir le numéro fiscal d'une entreprise

Découvrez comment obtenir le numéro d'identification fiscale (CIF/NIF) pour votre entreprise en Espagne. Guide complet sur les démarches, documents et obligations.

International Mobility Expert

Le CIF(Código de Identificación Fiscal) était l’ancien nom du numéro fiscal attribué aux entreprises espagnoles. Depuis 2008, on parle désormais de NIF(Número de Identificación Fiscal) pour les sociétés. Il s’agit d’un identifiant unique (généralement une lettre + 8 chiffres) servant à toutes les opérations fiscales et commerciales de la société. En pratique, ce NIF fait office d’équivalent espagnol du SIREN/SIRET français et intègre l’extension TVA intracommunautaire. La législation fiscale (loi 58/2003) impose que toute personne physique ou moraleayant une activité soit dotée d’un NIF. Autrefois appelé CIF, ce numéro fiscal sert aujourd’hui à identifier l’entreprise auprès de l’Agencia Tributaria(administration fiscale) pour toutes ses relations avec l’État.

Introduction à l’identification fiscale en Espagne

L’identification fiscale en Espagne constitue une étape incontournable pour toute personne ou entité souhaitant exercer une activité ou réaliser des démarches administratives dans le pays. Que vous soyez une personne physique, une entreprise, un résident ou un non-résident, il est indispensable de disposer d’un numéro d’identification fiscale adapté à votre situation. Parmi les principaux numéros utilisés figurent le DNI (Documento Nacional de Identidad) pour les citoyens espagnols, et le NIE (Número de Identidad de Extranjero) pour les étrangers. Chacun de ces codes joue un rôle précis dans l’identification des personnes et des sociétés auprès de l’administration fiscale espagnole. Dans cet article, nous vous guidons à travers les différentes démarches et spécificités liées à ces numéros d’identification, afin de faciliter vos relations avec les autorités espagnoles et de mieux comprendre le fonctionnement du système fiscal en Espagne.

Qui a besoin d’un CIF/NIF entreprise ?

Tout entrepreneur ou entitéexerçant une activité professionnelle en Espagne doit disposer d’un NIF. Cela inclut notamment :

- Les sociétés commerciales (SA, SL, etc.) ou entités commerciales : elles ont toutes l’obligation légale d’obtenir un NIF pour effectuer des opérations fiscales. Lors de la demande de NIF pour certaines sociétés, le capital social doit être déclaré afin d’attester de la structure financière de l’entité.

- Les sociétés civiles : ce type de société doit également obtenir un NIF et respecter les obligations légales relatives à la désignation des représentants et à la déclaration du capital social.

- Les fondations : en tant que personnes juridiques, les fondations doivent obtenir un NIF pour leur identification fiscale et la gestion de leurs démarches administratives en Espagne.

- Les travailleurs indépendants (autónomos) : un entrepreneur individuel utilise son NIF personnel (basé sur son DNI/NIE) pour ses activités. Il n’obtient pas de NIF distinct (voir ci-dessous).

- Les associations et autres organisations exerçant une activité économique (association, fondation, mutuelle, etc.) doivent elles aussi avoir un NIF pour facturer et déclarer leurs revenus.

- Les branches et filiales étrangères en Espagne (ou les investisseurs non-résidents) : toute entité étrangère réalisant des opérations avec l’Espagne doit demander un NIF et le faire activer. Par exemple, dans le cas d’un investisseur non-résident souhaitant acheter des biens immobiliers en Espagne, l’obtention d’un NIF est indispensable pour identifier l’acquéreur lors de la transaction.

Le NIF est également essentiel pour toutes les démarches d’affaires et de résidence, notamment pour les personnes résidant en France qui souhaitent investir ou travailler en Espagne. Dans ce contexte, la résidence en France peut nécessiter la présentation de justificatifs lors des démarches administratives espagnoles, par exemple pour l’immatriculation fiscale ou l’achat de biens.

En résumé, toute personne morale ou physique réalisant des ventes ou des prestations de services à des fins commerciales en Espagne (ou dans l’UE) est concernée par l’obligation fiscale de NIF.

Le code d’identification fiscale (CIF) et ses spécificités

Le CIF, ou Código de Identificación Fiscal, était le code d’identification fiscale attribué aux sociétés et entités juridiques en Espagne jusqu’en 2008. Ce numéro, qui figure encore on de nombreux documents officiels et historiques, se composait d’une lettre initiale indiquant la forme juridique de l’entité (par exemple, « A » pour les sociétés anonymes, « B » pour les sociétés à responsabilité limitée, « G » pour les associations, etc.), suivie de sept chiffres et d’une lettre de contrôle finale. Chaque lettre correspondait à un type d’entité spécifique, permettant ainsi une identification rapide de la nature juridique de la société. Ce système de code d’identification fiscale facilitait le contrôle et la gestion des entreprises par l’administration fiscale espagnole. Aujourd’hui, bien que le NIF ait remplacé le CIF pour les sociétés, la structure du CIF reste une référence importante pour comprendre l’évolution de l’identification fiscale en Espagne.

Comment obtenir un CIF pour votre société

Pour immatriculer une nouvelle entreprise et obtenir son numéro fiscal (NIF/CIF), il faut suivre la procédure auprès de l’Agencia Tributaria :

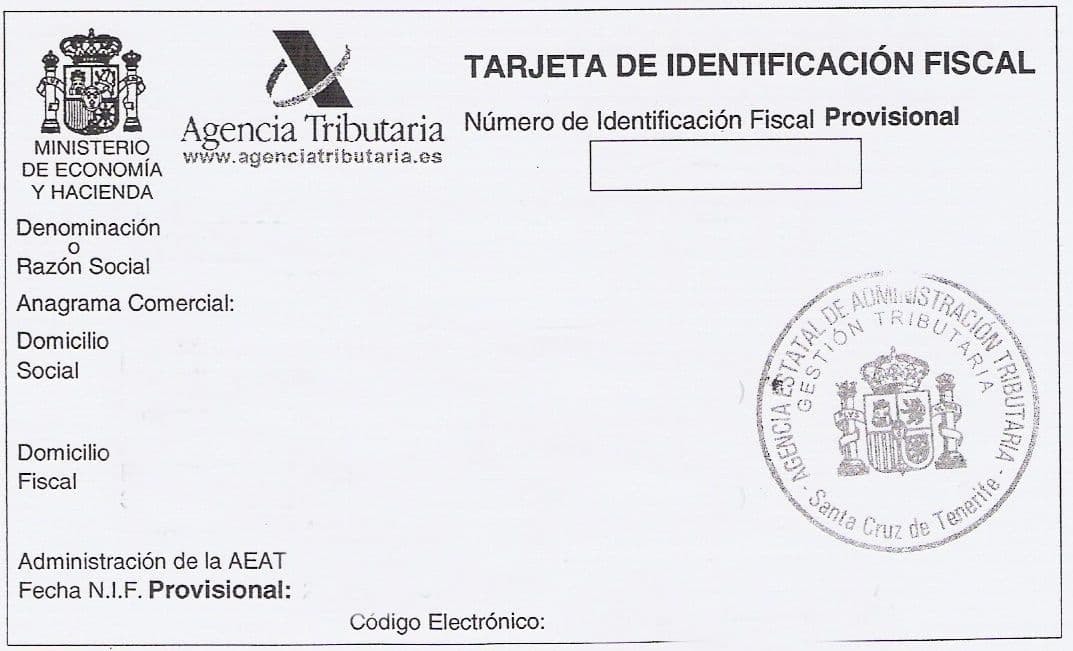

- Déclaration censale initiale (formulaire 036). Lors de la création de la société, le représentant légal dépose le formulaire 036 (« Declaración de alta en el censo de empresarios, profesionales y retenedores ») pour demander le NIF provisoire. Il faut cocher la case prévue pour « Solicitud de NIF ». Cette démarche doit se faire avant toute activité commerciale et immédiatement suivant la signature de l’acte constitutif. Il est souvent nécessaire de prendre rendez-vous avec l'administration fiscale pour déposer le dossier ou obtenir des informations sur la procédure.

- NIF provisoire. L’administration fiscale attribue un NIF provisoire sous environ 10 jours après réception de la demande. Ce NIF provisoire vous permet de démarrer l’activité (ou de procéder aux dépôts de statuts) en attendant la finalisation administrative.

- Obtenir le NIF définitif. Une fois l’acte de constitution de la société signé devant notaire et enregistré au Registre du Commerce espagnol, il faut fournir copie de l’acte et de la preuve d’enregistrement à l’AEAT. En présentant une déclaration de modification (encore le modèle 036) accompagnée de ces documents officiels, l’administration délivre alors le NIF définitif. Les notaires peuvent souvent effectuer cette démarche en ligne pour le compte de l’entreprise lors de la constitution. Certains documents doivent être transmis en format PDF lors de la procédure en ligne.

Dans la liste des pièces à fournir, il est impératif de présenter chaque document officiel requis : acte constitutif, preuve d’enregistrement au Registre du Commerce, formulaire 036 dûment rempli, et pièce d'identité du représentant légal (DNI ou passeport). Ces documents sont obligatoires et servent de justificatifs légaux pour l’identification et l’obtention du numéro fiscal.

En résumé, on obtient d’abord un NIF provisoire via le formulaire 036, puis on fournit les documents officiels (statuts, enregistrement) pour recevoir le NIF définitif. Cette procédure est gratuite et officielle via l’AEAT.

Les pièces à fournir pour obtenir le CIF

À l’époque où le CIF était encore en vigueur, l’obtention de ce code d’identification fiscale nécessitait la présentation de plusieurs documents essentiels auprès de l’Agencia Tributaria. Les sociétés devaient fournir leurs statuts constitutifs, l’acte de constitution signé devant notaire, un justificatif de domicile fiscal en Espagne, ainsi que des informations détaillées sur les représentants légaux de l’entité. Ces documents permettaient à l’administration fiscale de vérifier l’existence légale de la société espagnole et d’assurer la conformité des informations déclarées. Bien que le CIF ait été remplacé par le NIF, la liste des pièces à fournir reste similaire pour toute nouvelle demande de numéro d’identification fiscale, garantissant ainsi la transparence et la fiabilité des démarches administratives en Espagne.

Les délais de traitement pour l’obtention du CIF

Les délais de traitement pour l’obtention du CIF variaient en fonction de la nature de la demande et du volume de dossiers traités par l’Agencia Tributaria. En règle générale, il fallait prévoir plusieurs semaines, voire parfois quelques mois, pour recevoir le code d’identification fiscale après le dépôt du dossier complet. Cette durée pouvait être influencée par la complexité des informations à vérifier ou par la période de l’année. Aujourd’hui, ces délais s’appliquent à l’obtention du NIF pour les entités, avec des procédures qui tendent à se digitaliser et à s’accélérer, tout en maintenant un contrôle rigoureux des informations fournies.

Activation du CIF pour la TVA intracommunautaire

Pour facturer sans TVA à des clients européens (livraisons intracommunautaires), une société espagnole doit activer son NIF en tant que NIF-IVA(numéro TVA intracommunautaire) en s’enregistrant au registre des opérateurs intracommunautaires (ROI) :

- Inscription au ROI (Registro de Operadores Intracomunitarios). Remplissez à nouveau le formulaire 036 en cochant la case 582 (« Alta en ROI ») et en indiquant en case 584 la date prévue de votre première opération intracommunautaire. Cette formalité doit être faite avant la première livraison intracommunautaire. Si l’AEAT ne répond pas dans un délai raisonnable, il convient de suivre la demande ou de prendre contact avec l’administration pour obtenir des informations sur le traitement.

- Obtention du NIF-IVA. Une fois le ROI validé, votre société reçoit un NIF-IVA officiel qui lui permet d’émettre des factures avec régime d’exonération de TVA (livraisons intracommunautaires) tant que le client dispose d’un numéro intracommunautaire valide. En effet, l’administration oblige l’entreprise espagnole à s’enregistrer au ROI si elle réalise des acquisitions ou livraisons intracommunautaires.

- Vérification VIES. En pratique, on utilise le système européen VIES pour contrôler les numéros de TVA intracommunautaire de ses partenaires. L’outil VIES (Commission UE) permet de valider en ligne la validité d’un NIF-IVA fourni par un client/fournisseur. Attention : si VIES indique qu’un numéro n’est pas valide, c’est souvent parce qu’il n’a pas été activé pour les transactions intracommunautaires.

En résumé, après l’immatriculation initiale (036), l’entreprise doit demander l’activation de son numéro fiscal en tant que VAT intracommunautaire(ROI/NIF-IVA) pour pouvoir facturer hors TVA dans l’UE.

Besoin d'aide pour obtenir votre NIE blanc en Espagne ?

Notre équipe d'experts vous accompagne pour obtenir votre NIE blanc (non-résident) sans vous déplacer.

Plus de 300 NIE blancs obtenus

"Julia est super efficace : NIE obtenu en quelques jours."

Marie

Espagne

Où trouver le CIF d’une entreprise espagnole ?

Pour vérifier ou retrouver le numéro CIF/NIF d’une entreprise déjà existante, voici quelques solutions officielles :

- Registre Mercantil Central (RMC) : le registre central des sociétés (Registro Mercantil) permet d’obtenir en ligne des données sur les sociétés inscrites. Par exemple, la section « Estatutos de las sociedades » d’une fiche d’entreprise inclut le CIF de la société. Vous pouvez obtenir une note simple, qui inclut le NIF, la raison sociale et les statuts de la société.

- Portail VIES de l’Union Européenne : Si vous connaissez le numéro de TVA intracommunautaire d’une entreprise, VIES permet de vérifier qu’il est actif et correctement attribué.

- Sites officiels et annuaires : il n’existe pas de base de données publique gratuite exhaustive des CIF, mais certains documents officiels (bulletin officiel des annonces, BORME, etc.) ou portails institutionnels espagnols permettent de rechercher une société par son nom et d’accéder à ses informations. Par exemple, le Registro Mercantil propose un service « Registro Online » pour obtenir les données de base (dénomination, NIF, etc.) d’une entreprise.

En pratique, l’association des sources officielles (RMC) et des outils européens (VIES) est le moyen le plus sûr pour confirmer le CIF/NIF d’une entreprise espagnole.

CIF et freelancers (autónomos)

Les travailleurs indépendants exerçant en leur nom propre (autónomos) n’ont pas de CIF séparé comme les sociétés. Leur NIF personnel(issu de leur DNI pour les citoyens espagnols, ou NIE pour les étrangers) leur sert de numéro fiscal. En d’autres termes, un autónomo utilise simplement son propre NIF national pour toutes ses facturations et déclarations. Par exemple, s’il est ressortissant espagnol, son NIF coïncide avec son numéro de DNI. S’il est étranger, c’est son NIE qui fait office de NIF. Il n’y a donc pas de procédure distincte pour obtenir un « CIF » : le NIF d’une personne physique suffit.

Besoin d'aide pour obtenir votre NIE blanc en Espagne ?

Notre équipe d'experts vous accompagne pour obtenir votre NIE blanc (non-résident) sans vous déplacer.

Plus de 300 NIE blancs obtenus

"Julia est super efficace : NIE obtenu en quelques jours."

Marie

Espagne

La réglementation relative au CIF

La gestion fiscale des entreprises en Espagne est encadrée par le décret royal 1065/2007, qui établit les règles générales de gestion et d’inspection fiscale. Ce texte définit les procédures que les entreprises doivent suivre pour leurs obligations fiscales et pour la relation avec l’administration.

Bien que le CIF (ancien numéro d’identification des sociétés) ait été remplacé par le NIF, les principes du décret royal continuent de s’appliquer, assurant la cohérence et la sécurité juridique des démarches fiscales. Les sociétés doivent ainsi respecter ces règles pour garantir la validité de leur NIF et la bonne gestion de leurs obligations fiscales.

Besoin d'aide pour obtenir votre NIE blanc en Espagne ?

Notre équipe d'experts vous accompagne pour obtenir votre NIE blanc (non-résident) sans vous déplacer.

Plus de 300 NIE blancs obtenus

"Julia est super efficace : NIE obtenu en quelques jours."

Marie

Espagne