Assurance santé visa France : règles Schengen 30 000 €, long séjour, étudiant, travail, visiteur et CPAM

Guide complet sur l’assurance santé pour un visa France : couverture médicale voyage Schengen 30 000 €, visa long séjour étudiant, travail, Passeport talent et visiteur, attestations et formats acceptés, achat avant rendez-vous consulaire, bascule vers l’Assurance maladie et la CPAM après l’arrivée, et FAQ.

Experte en mobilité internationale

Assurance santé visa France : quelle couverture faut-il ?

Demander un visa pour la France, c’est prouver que vous ne deviendrez pas une charge pour le système de soins français. L’une des exigences clés est la preuve d’une assurance santé adéquate pour toute la durée de votre séjour. Que vous soyez étudiant international, salarié étranger ou visiteur au long séjour, vous devez montrer que votre couverture médicale répond aux standards français. Dans ce guide, nous expliquons pourquoi l’assurance santé est obligatoire, les montants minimaux selon le type de visa, les polices acceptées, comment souscrire une assurance conforme avant votre rendez-vous visa, et comment passer à la Sécurité sociale française (CPAM) une fois en France. Nous répondons aussi aux questions fréquentes sur l’assurance voyage versus une couverture maladie complète, les contrats multi-voyages et la couverture familiale. À la fin, vous saurez quelle protection il vous faut pour un dossier de visa réussi et comment rester couvert tout au long du séjour.

Si vous préparez aussi votre dossier, notre checklist des documents indispensables pour une demande de visa pour la France complète bien cet article. Pour une vue d’ensemble des catégories, voir les types de visas pour la France.

Besoin d’aide pour votre dossier visa ou votre inscription CPAM ? Hiliv accompagne étudiants internationaux, salariés et familles qui s’installent en France avec un accompagnement pas à pas, des vérifications de pièces et des orientations vers des options d’assurance conformes pour déposer un dossier complet en toute confiance. Découvrez les services France de Hiliv pour aller au-delà de ce guide.

Besoin d'aide pour vos démarches administratives en France ?

Nos experts vous accompagnent dans toutes vos démarches de visa, titres de séjour et installation en France.

Pourquoi les autorités françaises exigent une preuve d’assurance santé

Les autorités françaises exigent que les demandeurs de visa disposent d’une assurance santé afin que les nouveaux arrivants puissent payer leurs soins et ne surchargent pas le système public. La France dispose d’un système de soins généreux et les hôpitaux publics offrent des soins de pointe dans le cadre de l’infrastructure nationale, surtout en ville. En revanche, en tant que titulaire de visa, vous n’y êtes pas éligible immédiatement. En présentant une preuve d’assurance santé, vous montrez qu’en cas de maladie ou d’accident en France, votre assureur prendra en charge les frais (consultations, hospitalisation, urgences) plutôt que l’État. Les demandeurs doivent prouver une couverture suffisante pour que les dépenses médicales et hospitalières (y compris le rapatriement sanitaire d’urgence) soient couvertes. Cette exigence repose sur la loi : les étrangers doivent être couverts pour les frais médicaux et hospitaliers (y compris rapatriement d’urgence) pendant tout le séjour. Concrètement, cela vous protège, vous et la France : vous gagnez en sérénité dans un pays où même les soins courants ont un coût, et l’administration est assurée de ne pas devoir payer ces factures. En définitive, une assurance santé adéquate est obligatoire pour l’obtention du visa car elle limite les impayés de santé et garantit que chaque titulaire de visa peut accéder aux soins sans aide publique.

Les demandeurs doivent démontrer une couverture suffisante pour que les frais médicaux et hospitaliers nécessaires (y compris rapatriement d’urgence) soient pris en charge. Les exigences officielles évoluent ; croisez toujours votre situation avec France-Visas et la page de votre consulat avant de déposer. Pour les règles de couverture médicale Schengen au niveau de l’UE, voir le code des visas et les lignes directrices de la Commission.

Montants minimaux de couverture selon le type de visa

Pour les visas Schengen de court séjour (jusqu’à 90 jours), les demandeurs doivent présenter une assurance voyage médicale couvrant au moins 30 000 € de frais médicaux, y compris l’hospitalisation d’urgence et le rapatriement, conformément au droit Schengen de l’UE (EUR-Lex, décisions d’exécution de la Commission sur le code des visas).

Pour les visas de long séjour (plus de 90 jours), les autorités françaises exigent une preuve d’assurance santé couvrant les frais médicaux et hospitaliers et le rapatriement pendant toute la durée du séjour. Contrairement aux visas Schengen, aucun montant minimum fixe n’est toujours publié pour toutes les catégories de long séjour, mais l’assurance doit offrir une protection complète adaptée à votre situation.

Les attentes varient selon la catégorie de visa et le profil. Ci-dessous nous résumons les exigences pour les principaux longs séjours (étudiant, travail / talent, visiteur). Pour les règles les plus récentes, consultez les sources gouvernementales et consulaires officielles.

Visa étudiant (VLS-TS étudiant)

Si vous venez en France avec un visa de long séjour valant titre de séjour étudiant (VLS-TS étudiant), vous devez présenter une preuve d’assurance santé couvrant votre séjour. Les étudiants internationaux qui demandent ce visa long séjour doivent prouver une couverture pendant toute la durée du séjour. En pratique, de nombreux consulats exigent une assurance santé privée pour la période initiale en France jusqu’à votre inscription à l’Assurance maladie française. Les listes de pièces mentionnent souvent « attestation d’assurance maladie avec un minimum de 30 000 € de couverture valable en France ». Une assurance voyage santé pour le début du séjour peut satisfaire cette exigence. Pour aller plus loin, voir notre guide sur les attentes du visa étudiant pour la France et la présentation de la démarche visa étudiant.

Toutefois, la France impose aux étudiants étrangers d’adhérer au régime national :

- Étudiants de moins de 28 ans : après votre arrivée et votre inscription à l’université, vous êtes tenu de vous inscrire à la Sécurité sociale étudiante (Assurance maladie), qui couvre une large part des frais médicaux. L’adhésion est gratuite et obligatoire via le portail dédié (par exemple etudiant-etranger.ameli.fr) une fois le visa et l’inscription obtenus. Comme vous aurez accès à la Sécurité sociale française, certains consulats ne demandent une assurance que pour la période transitoire (par exemple une police voyage de 90 jours jusqu’au démarrage de la couverture publique). En pratique, la plupart des étudiants doivent tout de même présenter une assurance à l’arrivée, en général pour au moins les 3 à 6 premiers mois ou pour une année universitaire, selon les consignes consulaires. Le plus sûr est de souscrire une police d’un an si votre visa VLS-TS est d’un an, même si vous prévoyez de basculer vers le régime français, pour éviter toute lacune de couverture.

- Étudiants de 28 ans ou plus : vous pouvez ne pas être éligible au volet étudiant de la Sécurité sociale française. Les autorités attendront que vous mainteniez une assurance santé privée pendant tout le séjour ou jusqu’à ce que vous remplissiez les conditions d’un autre accès au régime public. Lors de la demande de visa, présentez une police privée couvrant tous les risques médicaux pendant toute la durée des études. Le minimum de 30 000 € figure souvent sur les listes, mais vous devez en réalité disposer d’un contrat complet car vous ne bénéficierez pas immédiatement de la couverture étudiante française.

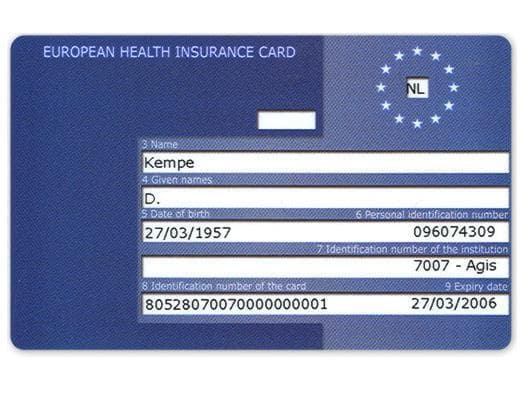

- Étudiants UE/EEE/Suisse : les ressortissants de l’UE, de l’EEE ou de la Suisse n’ont pas besoin de visa. Ils peuvent utiliser une carte européenne d’assurance maladie (CEAM) délivrée par leur pays pour les soins nécessaires pendant le séjour en France.

En résumé pour le visa étudiant : prévoyez au moins une assurance voyage santé respectant le minimum de 30 000 € avant le rendez-vous visa. Beaucoup souscrivent une assurance étudiant internationale ou une assurance voyage d’un an conforme aux exigences françaises, puis basculent vers la Sécurité sociale française (CPAM) après l’arrivée. L’absence de preuve d’assurance peut entraîner un refus de visa : traitez ce document au même niveau que la lettre d’admission et les justificatifs de ressources.

Visas travail et Passeport talent

Pour les visas liés à l’emploi (visa travail classique ou Passeport talent pour les cadres, chercheurs, entrepreneurs, etc.), l’assurance est indispensable mais fonctionne autrement une fois que vous êtes intégré au monde du travail.

Si vous êtes salarié d’une entreprise française dès le début du séjour, vous serez en principe affilié à la Sécurité sociale française via l’emploi. Les salariés en France sont en général couverts par leur activité ; toutefois, l’immatriculation et l’attribution d’un numéro de Sécurité sociale peuvent prendre plusieurs semaines, d’où l’intérêt d’une couverture privée temporaire après l’arrivée. L’employeur vous immatricule ; vous recevez un numéro de Sécurité sociale puis une Carte Vitale. Les consulats n’exigent pas toujours une assurance privée distincte pour un visa travail si vous pouvez prouver que vous serez couvert par le régime français (par exemple copie du contrat de travail français ou attestation employeur). Néanmoins, une assurance privée intermédiaire est fortement recommandée et parfois exigée dès l’atterrissage jusqu’à ce que la couverture liée au travail soit effective. Des délais de plusieurs semaines ou mois avant de recevoir tous les documents français sont fréquents ; une police à court terme vous protège entre-temps. Pour les parcours visa travail, voir comment obtenir un visa travail pour la France et le Passeport talent France.

Pour le Passeport talent et les catégories sans salariat immédiat :

- Si vous n’êtes pas tout de suite salarié d’une entreprise française (par exemple vous venez créer une entreprise ou exercer en freelance avec un visa Talent), vous n’avez pas d’employeur pour vous immatriculer dès le premier jour. Vous devez donc souscrire une assurance santé privée couvrant votre séjour et en apporter la preuve au dépôt. Le contrat doit couvrir les frais médicaux, l’hospitalisation et le rapatriement d’urgence pendant toute la durée du séjour. Le droit français ne fixe pas toujours un minimum unique pour chaque long séjour, mais les polices usuelles pour visa prévoient souvent au moins 30 000 €. Le contrat doit être valable au moins pour votre première année en France ou jusqu’à ce que vous puissiez rejoindre le régime public. Les demandeurs Passeport talent doivent souvent présenter une police complète d’un an. Une simple assurance voyage courte peut être jugée insuffisante si elle ne couvre que l’urgence. Beaucoup choisissent une assurance santé internationale pour séjours longs.

- Si vous vous installez avec des membres de famille (conjoint et enfants) sous votre visa travail ou talent, chaque ayant droit doit aussi être couvert. Souvent l’employeur français ou le régime public couvrira la famille une fois l’immatriculation faite (conjoint et enfants en ayants droit). Au stade du visa, fournissez une preuve pour chaque personne : contrat famille ou polices individuelles, avec des dates alignées sur la validité du visa.

En résumé, pour les visas travail, préparez-vous à montrer une preuve d’assurance santé même si vous anticipez une affiliation rapide à la Sécurité sociale française. L’approche prudente est d’acheter une police voyage ou expatrié conforme couvrant au moins les 3 premiers mois (ou plus, jusqu’à un an si exigé), avec le minimum de 30 000 € et les autres critères. Vous êtes ainsi couvert dès le premier jour. Une fois en poste en France, vous basculez vers le régime national ; l’assurance privée sert de passerelle. Ne présumez pas qu’un seul contrat de travail suffise : vérifiez les listes consulaires. De nombreux consulats exigent explicitement une preuve d’assurance santé pour les demandes visa travail, comme pour les étudiants et les visiteurs.

Visa visiteur (police privée pour tout le séjour)

Si vous demandez un visa de long séjour « visiteur », l’exigence d’assurance santé est la plus stricte. Contrairement aux étudiants ou aux salariés, les titulaires d’un visa visiteur ne travaillent ni n’étudient pas en France de façon à ouvrir droit immédiat au régime obligatoire. Les autorités françaises exigent donc impérativement une assurance santé privée couvrant l’intégralité de votre séjour en tant que visiteur.

Pour un visa visiteur, votre attestation d’assurance doit montrer clairement :

- Une couverture sur toute la durée du visa (souvent un an). La police doit commencer à votre arrivée en France et se poursuivre jusqu’à la date de départ prévue ou l’expiration du visa.

- Une couverture médicale complète incluant hospitalisation et rapatriement d’urgence pendant tout le séjour. Même si aucun minimum officiel n’est défini partout pour tous les longs séjours, beaucoup de contrats utilisés pour le visa prévoient au moins 30 000 €.

- Idéalement, pas d’exclusions majeures susceptibles d’inquiéter le consulat (par exemple si le contrat exclut explicitement certains soins nécessaires, l’adéquation peut être contestée).

- Les coordonnées de l’assureur et la confirmation que la police est valable en France (et de préférence dans l’espace Schengen élargi, le visa visiteur permettant de voyager).

Les consulats français sont très clairs : l’absence d’assurance santé privée adaptée entraîne en général un refus de visa visiteur. Comme les titulaires ne travaillent pas en France, les demandeurs doivent fournir cette preuve à l’appui du dossier. Après plusieurs mois de résidence stable en France, ils peuvent être éligibles à une couverture du régime public (PUMa), selon le cas. Après l’arrivée, maintenez votre assurance privée active jusqu’à une éventuelle inscription au régime français (certains visiteurs peuvent demander la couverture publique après plus de trois mois de résidence, sans que ce soit automatique). Pour l’information officielle sur les droits en France, voir service-public.fr. Pour le parcours visiteur, notre guide du visa visiteur long séjour en France détaille l’assurance avec les moyens et le logement.

Retraités britanniques (ou pays disposant d’arrangements comparables) : si vous êtes citoyen britannique percevant une pension d’État et vous installez en France avec un visa visiteur, vous pouvez être éligible à un formulaire S1 à la place d’une assurance privée. Le S1 atteste de votre droit aux soins pour les pensionnés à l’étranger. Les consignes pour visa peuvent accepter un S1 valide comme preuve de couverture pour les retraités concernés. Si le S1 n’est pas prêt au moment du visa, il faudra en général une assurance privée, puis ajustement une fois le S1 actif. Voir les recommandations du NHS sur les soins à l’étranger. Pour les autres retraités ou toute personne non éligible au S1, une police privée reste obligatoire.

En résumé pour le visa visiteur : vous devez investir dans une police d’assurance santé solide et joindre l’attestation au dossier. Choisissez un contrat sur lequel vous pourrez compter au moins un an en France, car vous en dépendrez pour vos soins jusqu’à une éventuelle entrée dans le régime français si vous y êtes éligible. Les contrats expatrié ou « long voyage » conviennent : la police doit mentionner la couverture en France (ou dans le monde incluant la France), respecter le minimum de 30 000 € le cas échéant, et couvrir toute la durée du séjour. Un dossier visa visiteur sans preuve d’assurance santé sérieuse a de fortes chances d’être refusé.

Besoin d'aide pour votre demande de visa pour la France ?

Notre équipe d'experts vous accompagne dans toutes les démarches pour obtenir votre visa français, quel que soit le type.

Plus de 400 visas obtenus avec succès

Assureurs acceptés et formats de police

Toutes les polices ne passent pas le contrôle consulaire. Les agents vérifient que les documents répondent aux critères. Choisissez un assureur reconnu et présentez la couverture dans le bon format.

Assureurs : la France ne publie pas une liste mondiale unique d’« assureurs agréés » par pays. La règle générale est que la compagnie doit être sérieuse et habilitée à opérer en France ou au minimum dans votre pays. Achetez auprès d’un fournisseur établi (ou d’un courtier) reconnu internationalement. Beaucoup de candidats choisissent des assureurs proposant une assurance voyage médicale pour visa Schengen ou une assurance santé internationale pour expatriés. Parmi les acteurs mondiaux de ce marché figurent Allianz, AXA, Cigna, APRIL International, SwissCare, etc. Vous n’êtes pas tenu d’acheter chez un assureur français : les assureurs étrangers sont acceptés s’ils peuvent régler des sinistres en France. Les consulats vérifient souvent la présence de l’assureur ou d’un partenaire en Europe, ou que le contrat couvre clairement les soins obtenus en France. Évitez les micro-assureurs peu connus qui risquent de ne pas convaincre. Si votre consulat publie des exemples, servez-vous-en comme repère.

Type de police : pour les longs séjours, le consulat souhaite voir une police d’assurance santé complète destinée aux résidents, pas seulement une assurance voyage « touriste » basique. En pratique, de nombreuses assurances voyage satisfont encore les critères formels (30 000 € et rapatriement), mais les consulats se montrent de plus en plus exigeants et peuvent questionner une police voyage courte si vous venez vivre un an en France. L’approche la plus sûr est une assurance médicale privée internationale prévoyant explicitement un séjour long. Certains assureurs délivrent des « lettres visa » ou attestations indiquant l’adéquation au visa français long séjour. Si vous avez déjà une couverture (par exemple via l’employeur), demandez une lettre confirmant la conformité aux exigences françaises.

Format de la preuve : déposez une attestation ou un certificat officiel. Un reçu de paiement ou une brochure générique ne suffit pas. Le document doit être officiel (en-tête ou PDF de marque) et comporter :

- Nom et prénom identiques au passeport.

- Nom de l’assureur et coordonnées.

- Numéro de police.

- Dates de couverture de l’entrée jusqu’à au moins la fin de validité du visa (ou couverture annuelle renouvelable clairement indiquée).

- Montant de garantie (au moins 30 000 € lorsque requis, ou « illimité » sur les contrats complets).

- Périmètre : soins, hospitalisation, urgences, rapatriement. Une mention du type « conforme aux exigences Schengen » aide pour les produits voyage.

- Pas d’exclusion territoriale inadaptée pour la France (couverture mondiale ou Schengen / France explicite).

- Langue : anglais ou français pour le consulat ; faites traduire ou demandez un certificat en anglais si besoin.

De nombreux assureurs peuvent fournir un certificat immédiatement après souscription, ce qui aide quand les délais de visa sont courts. Il peut exceptionnellement y avoir un léger délai : vérifiez avec votre assureur si vous avez besoin du document en urgence.

Lors de la préparation du dossier, veillez à ce que l’attestation soit lisiblement imprimée et signée ou cachetée si exigé. Certaines lettres numériquement signées sont en général acceptées. Emportez une copie papier au rendez-vous même si vous avez tout téléchargé en ligne. Le nom sur la police doit correspondre exactement au passeport (y compris deuxième prénom le cas échéant).

Les formats acceptés incluent une attestation d’une page, une carte de garanties avec courrier détaillé, ou les conditions générales avec une lettre d’accompagnement. Ne déposez pas seulement une carte d’assurance ou une brochure : le consulat a besoin d’un document archivable attestant l’assurance santé requise. Si vous avez déjà une adresse en France, la mentionner sur l’attestation peut souligner que la couverture vise votre séjour en France et non un simple voyage touristique (facultatif si vous n’avez pas encore d’adresse).

En bref, choisissez un assureur fiable et obtenez un certificat de couverture complet. Si un élément manque ou est flou, demandez une correction à l’assureur avant le rendez-vous. Corriger à l’avance est bien plus simple que discuter au guichet. Une attestation bien présentée d’un assureur reconnu favorise une instruction sereine.

Comment souscrire une assurance conforme avant votre rendez-vous visa

Choisir la bonne assurance santé pour votre visa français peut sembler intimidant, mais la démarche est simple si vous la décomposez. Voici comment obtenir une police conforme avant l’entretien consulaire.

- Définir la durée et les exigences : vérifiez combien de temps l’assurance doit courir et ce qu’elle doit inclure. En général, pour un visa long séjour (VLS-TS), il faut une couverture de 12 mois (ou sur toute la durée prévue si plus courte). Pour un séjour temporaire (VLS-T) de 4 à 6 mois, la couverture doit correspondre à cette période. Pour les visas Schengen courts (jusqu’à 90 jours), la couverture doit couvrir le voyage. La police doit inclure au moins 30 000 € de frais médicaux, rapatriement inclus lorsque le règlement Schengen s’applique. Ces paramètres permettent de filtrer les offres adaptées.

- Comparer les assureurs et les offres : recherchez des compagnies proposant des formules pour voyageurs ou expatriés en France. Si vous êtes étudiant, certaines organisations proposent des forfaits assurance voyage étudiant. Pour un départ au travail ou à la retraite, orientez-vous vers des assureurs internationaux couvrant les longs séjours. Cherchez des expressions comme « assurance santé visa France » et les recommandations des ambassades. Concentrez-vous sur les acteurs connus pour l’assurance Schengen ou l’expatriation. Vérifiez que toute offre mentionne explicitement la France (et la zone Schengen si pertinent) et les critères du visa.

- Comparer les garanties : toutes les polices ne se valent pas, même si elles respectent le minimum. Comparez les offres retenues sur les garanties, le prix et la facilité d’usage :

- La formule couvre-t-elle tous les soins essentiels ou seulement les urgences ?

- Quel est le plafond (certaines offres s’arrêtent à 30 000 € exactement, d’autres à 100 000 € ou sans limite) ?

- Y a-t-il une franchise ou une participation ? (Une franchise faible ou nulle est préférable pour le dossier visa.)

- Les affections préexistantes sont-elles exclues ? (Les agents peuvent regarder les clauses d’exclusion.)

- Rapatriement sanitaire et évacuation médicale sont-ils inclus ?

- Pouvez-vous obtenir le certificat en anglais ou en français immédiatement ?

- La police est-elle remboursable si le visa est refusé ? (Certains assureurs remboursent la prime moins des frais sur présentation du refus.)

- Souscrire : une fois l’offre choisie, souscrivez en ligne (souvent par carte). Saisissez les informations exactement comme sur le passeport. Soyez précis sur les dates : la date de début doit être au plus tard le jour de votre arrivée prévue en France, et la date de fin au moins le dernier jour de séjour prévu (pour les longs séjours, souvent un an après l’arrivée). Ajouter quelques jours en début et fin de période peut aider si les dates de voyage bougent.

- Obtenir l’attestation : après paiement, téléchargez ou recevez le certificat d’assurance et les conditions générales si elles sont séparées. Vérifiez tous les champs obligatoires. En cas de lacune, demandez une lettre visa personnalisée ; de nombreux assureurs connaissent les exigences consulaires.

- Préparer les copies pour le dossier : imprimez l’attestation. Gardez au moins deux exemplaires (un pour le dossier, un de secours). Le document doit être en anglais ou en français ; joignez une traduction assermentée si nécessaire.

- Lors du rendez-vous visa : préparez-vous à répondre brièvement sur votre assurance si on vous le demande. Les agents vérifient en général que la couverture est valable sur tout le séjour ou que vous la maintiendrez jusqu’à votre entrée dans le régime français, surtout pour les longs séjours.

- Après obtention du visa : conservez les références du contrat pour le voyage. Gardez le certificat dans vos bagages à main. Les contrôles aux frontières peuvent exceptionnellement demander une preuve d’assurance santé (peu fréquent pour les titulaires de long séjour, mais possible).

En suivant ces étapes, vous obtenez l’assurance maladie nécessaire pour votre visa France sans stress inutile. Si la démarche vous semble lourde, des agences, courtiers et services comme Hiliv peuvent recommander des formules conformes aux critères du visa français. L’essentiel : ne pas reporter l’achat d’assurance à la dernière minute. Laissez-vous le temps de comparer et de recevoir l’attestation pour ne pas courir avant le rendez-vous.

Passer à la Sécurité sociale française après l’arrivée (inscription CPAM)

Après l’arrivée, la plupart des résidents longue durée visent à rejoindre le régime public de santé (Assurance maladie / Sécurité sociale), géré localement par les CPAM. L’inscription ouvre droit aux remboursements comme pour les autres résidents. La procédure prend du temps et des pièces. Vue d’ensemble (Ameli, Cleiss pour la Sécurité sociale internationale) :

Éligibilité et délais : en principe, les étrangers vivant en France deviennent éligibles à l’assurance maladie obligatoire après trois mois de résidence en France lorsqu’ils ne sont pas couverts immédiatement par le travail ou les études. Cela signifie qu’avec un visa visiteur, vous pouvez avoir besoin d’au moins trois mois de résidence continue avant de pouvoir demander la PUMa (Protection universelle maladie). Pendant ces premiers mois, l’assurance privée est votre couverture principale. Exceptions : salariés (pas d’attente liée au délai de trois mois : l’emploi ouvre droit ; les RH vous immatriculent même si des formulaires restent à compléter) ; étudiants (les étudiants hors UE en long séjour doivent s’inscrire à la Sécurité sociale étudiante une fois inscrits, sans le même délai de trois mois ; inscription en ligne gratuite via la plateforme étudiants étrangers) ; membres de famille d’assurés (vous pouvez être rattaché comme ayant droit sans attendre trois mois dans certains cas, par exemple conjoint d’un Français une fois les conditions de résidence remplies).

Démarche d’inscription : vous déposez en général un dossier auprès de votre CPAM de rattachement. Les pièces courantes incluent : pièce d’identité (passeport) ; visa et preuve de séjour légal (validation OFII, titre de séjour ou confirmation de validation du VLS-TS après arrivée) ; justificatif de domicile en France ; acte de naissance avec traduction certifiée en français si le document n’est pas en français (nécessaire pour le numéro de Sécurité sociale) ; pièces d’état civil pour les ayants droit ; relevé d’identité bancaire (RIB) pour les remboursements. Les étudiants passent par le site dédié ; les autres peuvent envoyer une demande d’ouverture des droits à la CPAM ou utiliser les services en ligne quand ils existent. Vous trouvez votre CPAM sur Ameli ou en vous rendant en accueil.

Délais de traitement : l’inscription n’est pas instantanée. Vous pouvez d’abord recevoir un numéro provisoire de Sécurité sociale ou une attestation ; le numéro définitif et la Carte Vitale physique peuvent prendre des mois. L’ensemble du processus s’étend souvent sur environ 2 à 6 mois avant d’être complètement opérationnel. Pendant cette période, maintenez votre assurance privée. N’annulez pas la couverture privée dès que vous atteignez trois mois ou dès l’envoi du dossier CPAM : attendez la confirmation de vos droits. Beaucoup de nouveaux arrivants croient être couverts dès l’envoi des documents, mais sans au moins une attestation provisoire de la CPAM, la couverture publique n’est pas garantie. Même après réception d’un numéro, certains services ne fonctionnent pas pleinement tant que la procédure n’est pas close. Faites se chevaucher assurance privée et démarches CPAM pour éviter les trous de couverture.

Utiliser le système de soins français : une fois le numéro de Sécurité sociale obtenu, vous accédez au régime obligatoire : tarifs conventionnés, remboursement d’une partie des frais (souvent environ 70 % pour une consultation chez un médecin généraliste, parts plus élevées pour l’hospitalisation dans de nombreux cas, sauf couverture renforcée pour affections longues durée). Vous pouvez avancer les frais et être remboursé ensuite. La Carte Vitale, une fois délivrée, simplifie les demandes au moment du soin. Si vous consultez avant d’avoir la carte, vous pouvez encore demander le remboursement via les formulaires CPAM.

En France, l’assurance maladie obligatoire rembourse en général une partie des dépenses, pas 100 % de tout. Beaucoup de résidents souscrivent une assurance complémentaire (mutuelle) pour le reste. Les expatriés ajoutent souvent une mutuelle après l’inscription CPAM ; les employeurs en proposent fréquemment aux salariés.

Visiteurs et non-salariés : après trois mois, vous pouvez demander la PUMa en tant que résident sans activité salariée, sous réserve d’examen. Si vous vivez en France sans travailler et disposez de revenus ou de patrimoine importants, une cotisation annuelle santé (cotisation médicale, parfois liée à la PUMa) peut être due, calculée par l’URSSAF pour les revenus élevés. Les retraités modestes ou les revenus moyens sont souvent peu concernés ; l’important est de comprendre votre filière d’accès au régime.

En résumé, le passage à la Sécurité sociale française demande patience et dossier, mais le système est solide. Tant que vous n’êtes pas inscrit et muni d’une Carte Vitale, votre assurance santé privée reste votre filet de sécurité. Après transition complète, vous pouvez résilier un double contrat international pour ne pas payer deux fois, mais uniquement lorsque c’est prudent. Il est sage de faire se chevaucher brièvement assurance privée et couverture publique.

Si vous avez besoin d’aide pour l’inscription, les services universitaires aident les étudiants ; des organismes comme Cleiss documentent la coordination des régimes de Sécurité sociale, et Hiliv peut vous guider dans les étapes CPAM dans le cadre d’un accompagnement à l’installation.

Besoin d'aide pour votre inscription à la sécurité sociale française ?

Notre équipe d'experts vous accompagne dans toutes les démarches pour votre affiliation à la sécurité sociale française.

Plus de 500 affiliations réussies

Durée du visa et assurance : aligner votre police sur le séjour

Alignez votre assurance sur la durée exacte et le type de visa. Les autorités attendent une couverture continue et complète pendant tout le temps passé en France et, pour les déplacements Schengen, dans la zone concernée selon les règles.

Pour les courts séjours Schengen, la présence est en principe limitée à 90 jours sur 180. Votre attestation doit couvrir les frais médicaux d’urgence, le rapatriement et les soins nécessaires sur tout le voyage, valable dans les États Schengen visités, de l’entrée à la sortie. Les assureurs sérieux envoient souvent l’attestation immédiatement après achat pour téléchargement sur France-Visas.

Pour les longs séjours (travail, études, regroupement familial), le consulat attend une assurance complète sur toute la durée prévue du séjour, y compris hospitalisation et soins suivis le cas échéant. Si vous avez des affections préexistantes, vérifiez que le contrat n’exclut pas les soins indispensables. Une date d’expiration antérieure à la fin du visa est un piège fréquent : sur le papier, la couverture doit égaler ou dépasser la validité du visa.

Gardez un dossier complet : passeport, photos, attestation d’assurance et toute pièce supplémentaire exigée par l’ambassade. Si des précisions sont nécessaires, un assureur habitué aux dossiers visa France peut accélérer les réponses.

Les options annexes (annulation, bagages) ne remplacent pas la conformité médicale mais peuvent limiter d’autres risques de voyage. Où que vous alliez, gardez l’attestation sur vous et sachez comment joindre l’assistance de l’assureur.

Conclusion : rester couvert

La bonne assurance santé n’est pas une case à cocher : elle vous protège de frais élevés et facilite l’installation. Les règles françaises visent à ce que visiteurs et nouveaux résidents puissent se soigner sans reporter la facture sur l’État.

De l’arrivée au départ définitif ou au basculement complet vers le régime public, évitez les interruptions de couverture. Après votre affiliation à la Sécurité sociale, une mutuelle ou une assurance voyage pour les déplacements hors France restent utiles. La priorité reste de satisfaire les conditions du visa et les premiers mois sur place.

Comment Hiliv peut aider : comparer les options est plus simple avec un accompagnement expert. Hiliv est spécialisé dans l’aide aux étudiants internationaux, aux professionnels et aux familles qui s’installent en France en toute sérénité. Nous travaillons avec des assureurs reconnus qui connaissent les exigences des visas français et peuvent délivrer des attestations conformes. Cela vous aide à trouver des polices compétitives tout en conservant des garanties solides au-delà des minimums. Notre équipe peut vous guider dans le choix d’une formule et vérifier que votre dossier visa contient la bonne documentation.

L’accompagnement ne s’arrête pas au tampon du visa. Après l’arrivée, les questions portent souvent sur l’inscription CPAM, le moment pour résilier l’assurance privée et la nécessité d’une mutuelle. Hiliv peut conseiller sur ces étapes dans le cadre de l’accompagnement à l’installation. L’objectif est que vous restiez entièrement couvert à chaque étape, de la demande à la Carte Vitale et au-delà, pour que les démarches santé n’éclipsent pas votre projet de vie.

Points clés : maintenez toujours une assurance santé adaptée lorsque vous vous installez en France avec un visa ; souscrire trop peu ou trop tard peut faire échouer le visa ou vous exposer en urgence. Avec des informations claires (et de l’aide experte si besoin), obtenir une couverture est gérable. Une fois l’assurance en place, vous pouvez vous concentrer sur votre nouvelle vie en France. Découvrez les services Hiliv si vous souhaitez un accompagnement de bout en bout. Soyez prudent, restez couvert, et bienvenue en France.

Foire aux questions : assurance santé et visa pour la France

Une simple assurance voyage suffit-elle pour un visa français long séjour, ou faut-il une assurance maladie complète ?

Pour les courts séjours (moins de 90 jours ou séjour temporaire non renouvelable de six mois), une assurance voyage médicale classique suffit en général si elle respecte la règle des 30 000 € et couvre l’hospitalisation d’urgence et le rapatriement. Pour les visas touristes Schengen et les visas temporaires, les consulats attendent un certificat d’assurance voyage. Pour les visas long séjour (VLS-TS) permettant de vivre en France un an ou plus, l’assurance voyage seule est souvent insuffisante : les autorités veulent une assurance santé complète de résident, pas seulement une police « vacances ». Une assurance santé internationale (assurance expatrié) couvre en principe les soins courants, les prescriptions et les soins suivis, pas uniquement les urgences. L’assurance voyage peut exclure les consultations de suivi, les affections chroniques ou les soins au-delà d’une durée limite, et imposer des plafonds d’âge ou des exclusions pour affections préexistantes. Les consulats sont devenus plus stricts et peuvent refuser un visa si la preuve n’est qu’une police voyage à court terme. Pour un visa d’un an (étudiant, travail, visiteur, etc.), privilégiez une assurance santé privée longue durée. Certains produits vendus comme « assurance Schengen un an » peuvent convenir s’ils remplissent tous les critères ; lisez attentivement les exclusions.

J’ai une assurance voyage annuelle multi-voyages qui couvre chaque déplacement jusqu’à 30 jours. Puis-je l’utiliser pour mon visa français long séjour ?

En général non. Les polices multi-voyages limitent chaque séjour (30, 60 ou 90 jours). Elles conviennent aux personnes qui rentrent chez elles entre deux voyages. Si vous vous installez en France de façon continue, votre séjour est une seule période qui peut dépasser la limite par voyage, donc la couverture peut cesser même si le contrat est annuel. Les consulats attendent une assurance valable chaque jour de votre présence en France sans interruption. Votre certificat doit correspondre aux dates d’entrée et de sortie prévues ou à la validité du visa. Privilégiez une police expatrié ou un contrat à durée continue pour un long séjour unique. Si le multi-voyages est votre seule option, il faudrait une attestation de l’assureur garantissant une couverture sur toute la durée en France sans plafond par voyage inadapté ; c’est rare.

Les membres de la famille doivent-ils souscrire une assurance santé séparée pour leur visa ?

Oui. Chaque demandeur doit présenter une preuve d’assurance santé. Vous pouvez utiliser un contrat familial si chaque personne est désignée comme assurée avec les bonnes dates. Pour les enfants, vérifiez que la couverture des ayants droit est explicite. Si le demandeur principal a une couverture internationale par l’employeur qui s’étend à la famille, obtenez une lettre indiquant que les ayants droit sont couverts en France ; si c’est long, une police à court terme pour les dépendants peut simplifier le dossier visa. Les conjoints de citoyens français ou de l’UE ont parfois d’autres droits ; conservez tout de même une assurance voyage pour la période initiale en cas de doute.

Et si j’ai déjà une assurance santé internationale fournie par mon employeur ou mon pays d’origine ?

Vous n’avez peut-être pas besoin d’un nouveau contrat si votre police actuelle vous couvre en France et si vous pouvez obtenir un certificat en anglais ou en français indiquant : votre nom (et vos ayants droit), la France ou l’espace Schengen dans la zone couverte, une période alignée sur le visa, au moins 30 000 € de frais médicaux et le rapatriement, et une équivalence avec une couverture complète. Certaines polices régionales ou américaines ne couvrent que les urgences à l’étranger avec des plafonds bas ou des modalités de remboursement que les consulats n’acceptent pas ; elles peuvent être insuffisantes. En cas de doute, ajoutez une police voyage conforme pour le dossier tout en comptant sur votre contrat principal après l’arrivée.

Mon assurance maladie française (CPAM) me couvre-t-elle dès mon arrivée ?

Pas immédiatement dans la plupart des cas. Les salariés sont éligibles du point de vue du droit du travail mais doivent encore finaliser les démarches. Les étudiants s’inscrivent en début d’année. D’autres profils peuvent avoir une période d’attente (par exemple environ trois mois selon les situations). Le consulat exige donc une assurance privée dès le départ. Gardez une couverture privée pendant les premières semaines ou mois jusqu’à confirmation des droits par la CPAM, puis basculez sur votre numéro de Sécurité sociale ou la Carte Vitale.

Qu’est-ce que la règle des 30 000 € pour l’assurance voyage Schengen ?

Pour les visas Schengen de court séjour, l’assurance voyage médicale doit couvrir au moins 30 000 € de frais médicaux, l’hospitalisation d’urgence et le rapatriement. Vérifiez toujours les formulations à jour sur France-Visas et la liste de pièces de votre consulat.

Les titulaires d’un visa visiteur peuvent-ils demander la couverture publique française (PUMa) ?

Après une résidence stable et selon les conditions, certaines personnes peuvent demander la PUMa ; ce n’est pas automatique pour tous. Conservez une assurance privée jusqu’à toute inscription effective au régime public.